CASH IS KING

2 min de leitura

O mercado de ações brasileiro vem experimentando momentos conturbados desde 2010, época da recapitalização de R$120 bilhões realizada pela Petrobras, conjuntamente com a redução das expectativas de crescimento da economia, deterioração da situação fiscal do governo federal, e descontrole da inflação. Com todo esse cenário pessimista, os fundos de ações vêm aumentando seus investimentos em “Caixa”, aqui definido como títulos privados de baixo risco, títulos atrelados à taxa DI, e títulos emitidos pelo Tesouro Nacional.

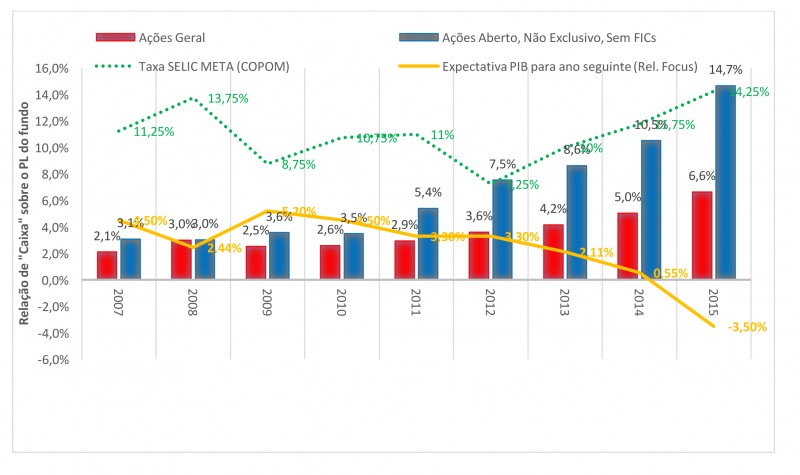

O Gráfico 1 mostra a evolução da relação entre o “Caixa” sobre o patrimônio líquido dos fundos de ações, no último dia de cada um dos anos do período de 2007 até 2015, que é aproximadamente 14,7% em final de 2015 para os fundos de ações não exclusivos, sem restrições de investidores, e desconsiderando os FICs. Também pode-se ver a “boca de jacaré” que explica a preferência por se investir no “Caixa” ao invés de ações, a taxa de juros dos títulos públicos vem crescendo desde 2012 (SELIC Meta do COPOM), e a expectativa de crescimento do PIB para os anos seguintes (relatório Focus) vem diminuindo desde 2010, e com maior intensidade desde 2012.

Se as taxas de juros continuarem aumentando, e a expectativa quanto ao PIB piorar, a tendência será um aumento ainda maior do “Caixa” no patrimônio líquido dos fundos de ações, e uma piora ainda maior no desempenho do mercado acionário, afinal haverá mais vendedores do que compradores.

Gráfico 1. Relação do "Caixa" em fundos de ações sobre o Patrimônio Líquido dos fundos.

Estudo realizado pelo professor e coordenador dos cursos de Mestrado Profissional da FGV/EESP, Ricardo Rochman.